在全球商業版圖中,香港與新加坡憑藉卓越的金融環境、健全的法律體系以及親商政策,成為企業設立的熱門之選。下面我們會全方位對比一下新加坡與香港註冊公司的核心差異。

基礎定位與商業環境

香港

中國特別行政區,背靠內地市場,全球第三大金融中心,2023年全球營商環境排名第5。

地理位置緊鄰珠三角,適合輻射中國內地及亞太市場,全球超50%中概股選擇香港上市。

法律體系延續英美法系,司法獨立,但受中央政策影響較大。

新加坡

獨立主權國家,2023年全球競爭力排名第1,政治穩定性高。

東南亞核心樞紐,連接東協6億人口市場,跨國公司區域總部首選地(超4,200家)。

精英治理模式,法律體系融合英美法系與本地法規,強調多邊貿易平衡。

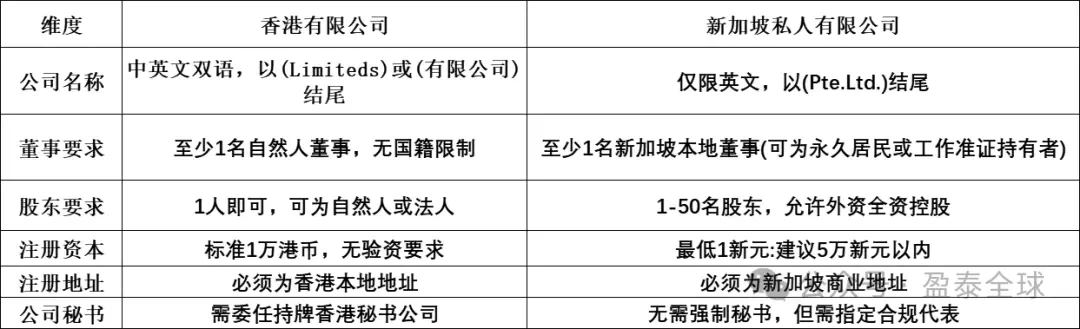

註冊要求對比

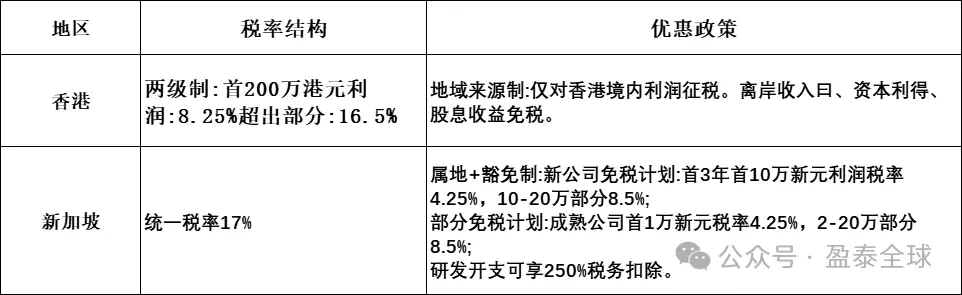

稅制差異深度解析

企業所得稅

關鍵差異:

香港低利潤企業稅負更低(首200萬港幣僅8.25%),新加坡通過階梯減免扶持中小企業和初創公司。

新加坡對海外收入自2024年起實施更嚴格規定:匯入境內的海外股息、分支機構利潤及服務收入需納稅(符合條件可豁免)。

消費稅(增值稅)

註:新加坡年營業額超100萬新元的企業需強制註冊消費稅。

個人所得稅

資本利得與股息稅

香港:不徵收資本利得稅,股息免稅。

新加坡:原則上無資本利得稅,但頻繁交易可能被視為營業收入徵稅;股息收入免稅(需滿足股東持股比例要求)。

銀行開戶與資金流動

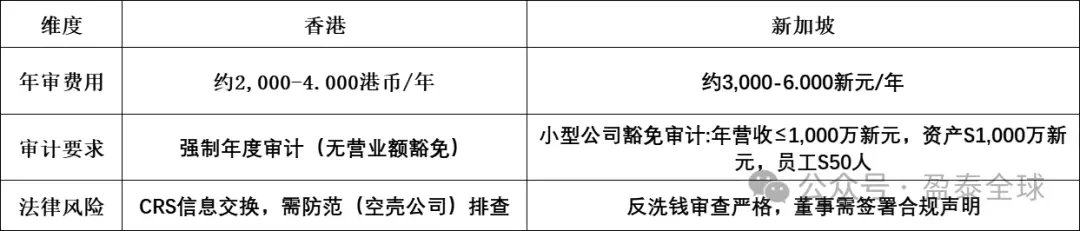

維護成本與合規要求

選擇建議

選香港:

1. 目標市場為中國內地或需港股上市;

2. 業務以離岸貿易、轉口為主,利潤來源非香港本地;

3. 追求更低行政成本(年審費用約為新加坡的60%)。

選新加坡:

1. 進軍東南亞或全球化布局,需中立國身份降低地緣風險;

2. 企業研發投入高,可享稅務扣除優惠;

3. 年利潤在20萬新元(約110萬港幣)以內的初創公司,實際稅負可低至4.25%-8.5%。

最新政策動態

香港:2023年引入「專利盒」稅制,智慧財產權收入稅率降至5%。

新加坡:2025年起,新加坡GTP企業符合條件的交易收入稅率僅為15%。

結語

兩地均以低稅和高效著稱,但稅制設計邏輯迥異。香港偏向「輕稅簡政」,適合離岸架構;新加坡通過精準減免激勵實體經營,合規成本略高但國際認可度更佳。企業應根據業務重心、利潤規模及長期戰略綜合抉擇。