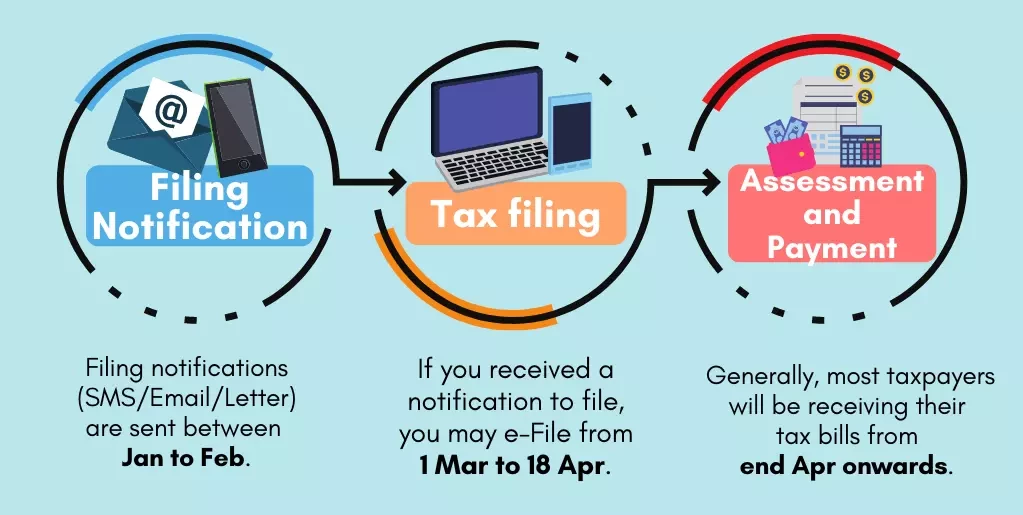

按:每年的3月1日-4月18日都是新加坡申报上一财政年度个人所得税的日子,不光第一次报税的朋友,小编身边来新加坡多年的朋友也倍感迷茫,本篇一起来学习,2025年新加坡个人所得税的申报和缴纳的注意事项,以及个税的抵扣减免政策,提醒读者合理安排时间,确保申报无误,避免不必要的罚款风险。

图片来源:新加坡税务局官网

01 在新加坡,哪些人需要报税?

在新加坡,将个人纳税主体分成两种:“税务居民”(Tax Residents)和“非税务居民”(Non-residents)。在新加坡工作的外国人,是否需要纳税,是视其在新加坡的逗留时间而定。

一、新加坡税务居民

在某个评税年度(Year of Assessment, 简称 YA),如果满足以下任一条件,您将被视为新加坡的税务居民(tax resident):

1、新加坡公民或永久居民 (SPR)

通常居住在新加坡:

如果您是新加坡公民或永久居民,且您的主要居住地在新加坡,即可被视为税务居民。

临时离境不影响居民身份:短期出差、旅游或其他临时性离境不会改变税务居民身份。

举例:新加坡公民 Wendy 长期在新加坡生活,即使一年中有几个月在海外工作,她仍是税务居民。

2、外国人(Foreigner)

如果您是外国人(非新加坡公民或 PR),符合以下任何一项,您也会被视为税务居民:

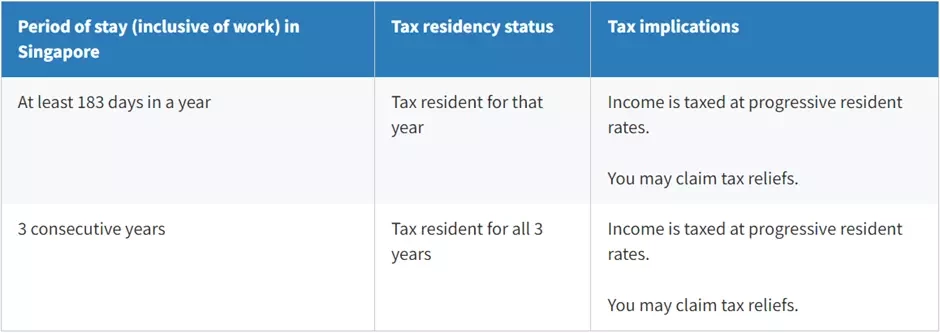

a) 在上个日历年内至少在新加坡居留/工作 183 天

例如:如果您在 2024 年 1 月至 12 月期间累计在新加坡居住 183 天或以上,您就是 2025 年度(YA 2025)的税务居民。

b) 连续 3 个日历年在新加坡居留/工作

即使每年未满 183 天,只要连续 3 年都有居留,仍符合税务居民标准。

c) 跨 2 个日历年的连续工作,并且总停留时间至少 183 天

如果您的工作期跨越 2 个年度且在新加坡的总停留天数 ≥ 183 天,您即为税务居民。

适用对象:适用于进入新加坡的外国雇员,但不包括公司董事、公众演艺人员或专业人士(如顾问、律师等)。

*受雇前后逗留在新加坡的时间也计算在内

举例:Maria 于 2024 年 11 月开始在新加坡工作至 2025 年 6 月,总停留时间超过 183 天 → 被视为 2025 年度税务居民。

3、持有效期至少 1 年的工作准证 (Work Pass)

如果您持有有效期 ≥ 1 年的工作准证(如 Employment Pass, S Pass),在工作期间通常被视为税务居民。

注意:当您离职并办理税务清算(tax clearance)时,税务局 (IRAS) 会根据实际停留天数重新评估您的居民身份。

如果最终停留 < 183 天 → 会被重新归类为非税务居民。

举例:Tom 持有有效期 2 年的 Employment Pass,但只工作了 5 个月(停留少于 183 天),在清税时仍会被认定为非税务居民。

注意:EP持有者的税务义务

持有新加坡就业准证(Employment Pass,简称EP)的个人,如果在新加坡没有实际居住或工作,可能会对EP的续签产生影响。EP的批准和续签主要基于持证人在新加坡的实际就业和居住情况。

如果持证人长期不在新加坡居住或工作,新加坡人力部(MOM)可能会质疑其在新加坡的就业真实性,从而影响EP的续签。

此外,EP持有人在新加坡的收入需要按照新加坡税法进行申报和纳税。如果持证人没有在新加坡居住或工作,可能没有应税收入,但仍需遵守相关的税务申报义务。

因此,建议EP持有人确保在新加坡有实际的居住和工作安排,并遵守新加坡的税务和移民法规,以避免影响EP的续签。

二、非税务居民

非税务居民指在新加坡不符合税务居民判定标准的个人,通常是指:

在一个评税年度内停留少于 183 天的外国人

长期居住在海外的新加坡公民或永久居民,且不再通常居住于新加坡